Ein Freund arbeitet in der IT-Abteilung einer sehr grossen und renommierten Versicherungsgesellschaft, mit Hauptsitz in Deutschland. Was er über IT-Projekte der Versicherung erzählt, wird bei vielen Menschen im Freundes- und Verwandtenkreis leider als «Verschwörungstheorie» abgetan. Viele Menschen sehen und verstehen nicht, was mit dieser grossen Digitalisierungsrevolution auf uns zukommt – und dies sind vorwiegend Gefahren und Missbräuche. Hier ein kleiner Auszug aus den Pilotprojekten, an denen gearbeitet wird (Pilotprojekte laufen bereits):

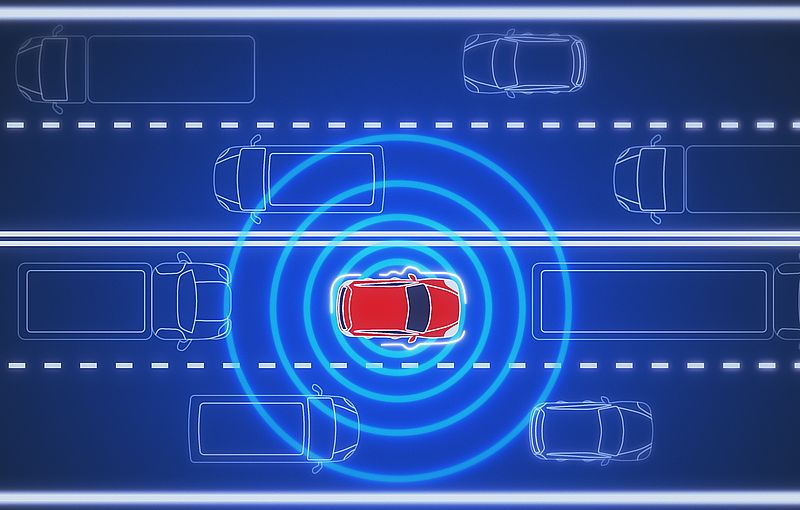

«Digitalisiertes Auto»

In den nächsten 10 Jahren wird es nicht mehr möglich sein, «alte Autos» (ich fahre selbst eins) zu versichern. Man wird gezwungen sein, ein «digitales» Auto zu kaufen (sonst gibt es keine Versicherung). Diese Autos sind rund um die Uhr «online» und kommunizieren in Echtzeit mit der Versicherung, Verkehrsbehörde, Fernwartung/$, Überwachung etc. Je nach Fahrstil, Zeit, Geschwindigkeit, Fahrer wird die Versicherungsprämie automatisch angepasst. D.h. wenn du zu schnell, riskant fährst -> zahlst du nicht nur ein Bussgeld an den Magistrat, sondern deine Versicherungsprämie erhöht sich automatisch. Wenn du als Nachtfahrer registriert bist -> höhere Prämie. Wenn du mehr Mitfahrer im Auto hast -> höhere Prämie. Jeśli składka nie zostanie opłacona, nie będziesz już mógł uruchomić samochodu.

Wir sind bereits mit mehreren grossen Automobilherstellern im Gespräch, um eine europaweit einheitliche technische «One-size-fits-all»-Lösung auf den Markt zu bringen. Viele Menschen wissen nicht, dass voll integrierte Alkoholtester (Alcoguard) in den nächsten Fahrzeuggenerationen ein MUSS sein werden. Das bedeutet, dass man sein Auto nicht mehr starten kann, wenn man betrunken ist. Auch wenn du unter der «Promillegrenze» liegst, werden diese Daten an die Versicherungsgesellschaft weitergeleitet und du wirst mit einer höheren Prämie bestraft. Überschreitest du diese Grenze, werden automatisch die zuständigen Behörden informiert und deine Versicherung wird sofort gekündigt.

Przejrzysty klient

Auch für den Zugriff auf persönliche Daten wie Gesundheit, Verkehr, Wohnung usw. setzen Versicherungen auf die kommende digitale ID. Der Hintergrund ist, dass alle notwendigen Kundendaten bereits gespeichert sind und solange sie die EU nicht verlassen, ist für die Versicherungsbranche mit der DSGVO alles in Ordnung. Heutzutage geben die Kunden im Kleingedruckten leichtfertig ihr Einverständnis, dass Versicherungen ihre persönlichen Daten sammeln dürfen. Im Schadensfall sammeln Versicherungen in Echtzeit Krankenakten, Lebensumstände, Fahrzeugdaten usw. Demnächst sind Pilotprojekte mit Kreditinstituten und Banken geplant, um einen «gesunden» Lebensstil zu «belohnen» und einen ungesunden zu bestrafen… in denen Versicherungen das Einkaufsverhalten überwachen (derzeit noch auf Bezirke beschränkt, aber es ist nur eine Frage der Zeit, bis es auf einzelne Personen ausgedehnt wird).

Jeśli mieszkasz w obszarze, w którym występuje dużo niezdrowej konsumpcji -> czy będzie to miało wpływ na Twoje ubezpieczenie na życie/emeryturę/ubezpieczenie na wypadek śmierci itp. Firmy ubezpieczeniowe już sprawdzają płynność WSZYSTKICH klientów, ale jest to wciąż dość staroświeckie. Wraz z nadchodzącym postępem technologicznym (cyfrowy identyfikator, cyfrowa waluta) firmy ubezpieczeniowe będą mogły sprawdzać płynność w czasie rzeczywistym za pośrednictwem interfejsów z bankami i instytucjami kredytowymi itp., A także sytuację podatkową każdego klienta.

Bezpieczeństwo

Planowana jest także współpraca z Federalnym Ministerstwem Obrony i Bezpieczeństwa Narodowego, która ma już charakter pilotażowy na rok 2025. Jeżeli pojazd jest zarejestrowany na osobę zajmującą eksponowane stanowisko polityczne i istnieje podejrzenie, że osoba ta nie może już uruchomić pojazdu (jest on dezaktywowany poprzez zdalny monitoring). Dotyczy to wszystkich pojazdów prywatnych, w których siedzi osoba zajmująca eksponowane stanowisko polityczne (z wyjątkiem pojazdów oficjalnie zarejestrowanych, np. pojazdów policyjnych).

Die digitalen Ausweise sind mit einem leistungsfähigen RFID-Chip ausgestattet. Dieser ermöglicht eine Nahbereichskopplung von 10 m, aber eine Überwachung und Lokalisierung mit einer Genauigkeit von ca. 1000 m. Dies ist vorwiegend für Versicherungen interessant, da Versicherungen im Schadensfall Personen, Schadensfälle, Verbrechen und Beteiligte leichter lokalisieren können. Versicherungen sind bereits in Verhandlungen mit den «European Digitalisation and Data Protection Officers», um auch auf diese Daten detaillierter zugreifen zu können. Begründet mit «Sicherheit», «Kundenfreundlichkeit» und «Digitalisierung».

Tłem jest boom na ubezpieczenia wypadkowe, w którym firmy ubezpieczeniowe interesują się oczywiście tym, jak często, kiedy, w jaki sposób i przede wszystkim gdzie przemieszcza się każdy klient. Szczególnie interesujące są nasze projekty pilotażowe z połączeniami AI – tutaj w ramach stałej współpracy z Google i Microsoft.

In den nächsten 5-10 Jahren, wenn nicht schon viel früher, wird es eine Revolution (sowohl im Bereich der Digitalisierung als auch der KI) geben, die die Erfindung des Internets wie die Erfindung des «Bleistifts» aussehen lassen wird. Das ist keine Verschwörungstheorie und auch kein Witz, das sind Projekte, die Firmen in der Versicherungsbranche bereits in der Umsetzungs- und Testphase haben.

Übrigens: In den nächsten Jahren werden die Besitzer von Elektroautos bereit sein, eine Batteriesteuer statt einer Motorsteuer zu zahlen. Grund: Batterien bergen ein erhöhtes Risiko (Brand) und belasten die Umwelt (Entsorgung). Die Zahlung erfolgt nach einer gleitenden Skala – Wattstunden pro Kilogramm. Bereits eingeführt ist eine Versicherung für «Autopiloten». Hier gilt: Je höher die Versicherungssumme, desto «sicherer» agiert dein Autopilot. Mach dir keine Illusionen, dass sich der Autopilot bei einem Unfall in allen Fahrzeugen gleich verhält. Versicherungen wissen immer, wer, wann, wie, warum… im Auto sitzt.

Więcej dla Ciebie:

„Dravens Tales from the Crypt” od ponad 15 lat zachwyca pozbawioną smaku mieszanką humoru, poważnego dziennikarstwa – na bieżące wydarzenia i niezrównoważone relacje w polityce prasowej – oraz zombie, przyozdobionych mnóstwem sztuki, rozrywki i punk rocka. Draven zmienił swoje hobby w popularną markę, której nie można sklasyfikować.

„Dravens Tales from the Crypt” od ponad 15 lat zachwyca pozbawioną smaku mieszanką humoru, poważnego dziennikarstwa – na bieżące wydarzenia i niezrównoważone relacje w polityce prasowej – oraz zombie, przyozdobionych mnóstwem sztuki, rozrywki i punk rocka. Draven zmienił swoje hobby w popularną markę, której nie można sklasyfikować.

Mój blog nigdy nie był przeznaczony do rozpowszechniania wiadomości, nie mówiąc już o polityce, ale w przypadku spraw bieżących po prostu nie mogę powstrzymać się od uchwycenia tutaj informacji, które są cenzurowane na wszystkich innych kanałach. Zdaję sobie sprawę, że projekt strony może wielu osobom nie wydawać się „poważny” pod tym względem, ale nie zmienię tego, by zadowolić „główny nurt”. Każdy, kto jest otwarty na informacje niezgodne z przepisami państwowymi, widzi zawartość, a nie opakowanie. Przez ostatnie 2 lata starałem się wystarczająco przekazać ludziom informacje, ale szybko zauważyłem, że nie ma znaczenia, jak to jest „opakowane”, ale jaki jest stosunek drugiej osoby do tego. Nie chcę kłaść miodu na czyjeś usta, aby w jakikolwiek sposób spełnić oczekiwania, więc zachowam ten projekt, ponieważ mam nadzieję, że w pewnym momencie będę mógł przestać składać te polityczne oświadczenia, ponieważ nie jest moim celem kontynuowanie tak na zawsze ![]() Wszystkim pozostawiam to, jak sobie z tym poradzą. Zapraszam do kopiowania i rozpowszechniania treści, mój blog zawsze był pod Licencja WTFPL.

Wszystkim pozostawiam to, jak sobie z tym poradzą. Zapraszam do kopiowania i rozpowszechniania treści, mój blog zawsze był pod Licencja WTFPL.

Trudno mi opisać, co tutaj robię, DravensTales stało się blogiem kulturowym, blogiem muzycznym, blogiem szokowym, blogiem technicznym, blogiem o horrorach, zabawnym blogu, blogu o znalezionych przedmiotach w internecie, dziwaczne internet, blog śmieciowy, blog artystyczny, podgrzewacz wody, blog zeitgeist , Blog złomu i blog z torbami o nazwie. Wszystko, co jest w porządku ... - a jednak nie. Głównym tematem bloga jest sztuka współczesna w najszerszym tego słowa znaczeniu.

Aby zapewnić działanie strony, zapraszamy do Przekaż darowiznę kartą kredytową, Paypal, Google Pay, Apple Pay lub poleceniem zapłaty/kontem bankowym. Wielkie dzięki dla wszystkich czytelników i sympatyków tego bloga!